今更説明する必要ありませんが、ふるさと納税の恩恵を受けるには、確定申告をするかワンストップ特例制度を利用する必要があります。

ふるさと納税はとかく返礼品が注目されますが、寄付金の分が税金から差っ引かれることが重要です。

この税金から引かれるところが、非常に複雑でわかりにくいので、導入当時は懐疑的でした。特に普段確定申告をしないサラリーマンにとっては、よく分からないのです。

さらに、確定申告をするかワンストップ特例制度を利用するかで、税金からの引かれ方が違うのです。

《確定申告の場合》

所得税からの控除:(寄付金-2000)× 所得税率(収入による)・・・A

地方税からの控除:(寄付金-2000)ーA・・・B

《ワンストップ特例制度の場合》

地方税からの控除:(寄付金-2000)・・・B

といった感じで、ワンストップのほうが分かりやすいのです。

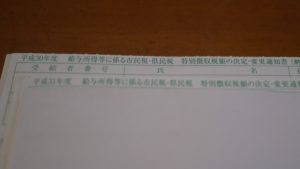

だから、ちゃんと税金から差し引きされているか見る時は、市民税・県民税 決定通知書をみれば一目瞭然です。

市民税・県民税 決定通知書を見ると、それぞれ 寄付控除額が分かれて載っています。私の県では市民税:県民税=3:2の比率で分けられています。それがすなわち地方税 B です。それに自己負担の2000円を足した額が、ふるさと納税なので簡単に確認ができます。さらにその金額を本来払わなければならない市民税、県民税から差し引きして、12か月に均等割りして毎月給料から天引きされるのです。

一方、確定申告した場合は、市民税・県民税 決定通知書を見ただけでは、上述のようにBの部分しか見えないのでAでいくら差し引きされたか分かりません。Aは確定申告の時に所得税に考慮されていますが、給料や保険などの差し引きした総額の差額なので、ずばりふるさと納税のみの金額ではないので、書類を見ても分かりにくいのです。今年は給料以外に臨時収入があったので、確定申告したのですが、さらに社会保険料の支払いも追加であって、ふるさと納税で戻ってくる所得税と臨時収入の支払う分と社会保険料で控除された分が相殺されて、よく分からない状態でした。。。

ただ、ちょっと勘違いで、臨時収入がそのまま課税されると思って、ギリギリまで使い尽くした訳ですが・・・臨時の一次収入は1/2の金額に課税されるようで・・・ちょっとふるさと納税の限度額をオーバーしてしまいました(涙)。

まぁ、オーバーしたと言っても、私の場合は半額は旅行券で戻ってきたので、1万円ぐらい余分でしたね。。。

まさに、このブログのタイトル通りになりましたね(笑)。皆さんも、ちょっとぐらいオーバーするぐらいの気持ちで攻めましょう!?

【早い者勝ち!】 .com/.net/.jp ドメイン取るならお名前.com

![]()

|

【ふるさと納税】北海道海鮮紀行いくら(醤油味)【1kg(250g×4)】 価格:25,500円 |

|

【ふるさと納税】ボリューム満点!大サイズ国産うなぎ蒲焼き5本セット 価格:30,000円 |

![]()

[広告]

![]()

にほんブログ村

↓ 綺麗なホームページ作りはこちらから ↓

![]()